保险公司操作风险管理与运营韧性提升——后疫情时代的应对之策

百年变局和疫情交织叠加,国内外经济金融环境发生深刻变化,不稳定、不确定和不安全因素明显增多,金融风险诱因和形态更加复杂。监管在关注以资本及流动性为重点的金融韧性的同时,开始强调由操作风险管理体系贯穿的运营韧性。

本篇文章主要分为从近期形势、整体框架及难点、重点领域三个方面进行介绍,针对保险机构操作风险管理能力提升要求,提出应对策略。

近期形势

1.市场发展趋势

随着信息化技术应用的深入,经营规模进一步扩大,产品进一步复杂多样,保险机构受益于将技术应用于服务,但日益依赖于第三方提供的技术服务造成了潜在风险不断暴露、相关缺陷不断增加,操作风险管理的外延扩大,具体体现在外包风险、信息科技风险、业务连续性等方面。新冠疫情加剧了操作风险,为机构运营增加了更多不确定性,良好的操作风险管理可以提高保险机构的运营韧性。

2.国际监管

► 金融稳定理事会(FSB) 于2016年发布《支持运营连续性的处置协议的指南》;

► 国际保险监督官协会(IAIS) 于2016年、2018年和2020年多次探讨了保险行业的网络风险研究相关话题,包括漏洞案件、实践经验和网络风险管理框架、监管考虑等;IAIS于2022年10月发布保险运营韧性文件草案,聚焦网络韧性、外包风险和业务连续性管理等领域;

► 巴塞尔委员会 于2021年发布《运营韧性原则》,基于2021年发布的《操作风险稳健管理原则修订》,2003年发布的《银行业公司治理原则》,以及与外包、业务连续性和相关风险管理相关的指南,促进以原则为基础的方法来提出运营韧性原则;

► 英国金融监管机构 于2021年发布《运营韧性监管声明》。

3.国内监管

► 中国银保监会于2021年11月发布了《保险集团公司监督管理办法》,要求保险集团公司及其保险子公司应当建立外包管理制度;

► 中国银保监会于2021年12月发布了《保险公司偿付能力监管规则(Ⅱ)》偿二代二期监管规定,操作风险管理要求再上新台阶;

► 中国银保监会于2021年12月发布了《银行保险机构信息科技外包风险监管办法》;

► 中国银保监会于2022年1月发布了《中国银保监会办公厅关于银行业保险业数字化转型的指导意见》。

4.行业声音:CRO观点

安永于2021年调研了多位亚太地区保险公司首席风险官,就保险行业风险管理的前景、趋势、挑战进行了调研。

调研显示,由于新冠疫情的反复和外部经济的复杂变化,首席风险官们普遍谈到了以下观点,反映了未来的管理趋势:

► 风险偏好体系框架中嵌入操作风险的要求;

► 业务模式转型和业务策略执行带来的新兴风险以及挑战;

► 对于操作风险等难以量化风险的管理工具及方法;

► 将操作风险管理前置到业务流程;

► 加强数据分析能力,以获取更前瞻性的风险识别视角;

► 加强信息科技风险管理,并加强远程工作的能力建设。

整体框架及难点

1.建立整合操作风险管理框架

安永建议在新的环境和挑战下,重新审视和完善操作风险管理框架,增强企业运营韧性和抵御风险的能力。

2.聚焦操作风险管理重点难点

保险公司在一个复杂的生态系统中运营,通常包括再保险人、服务提供商、分支机构/子公司、合作伙伴等,保险行业正面临着一系列变化中的挑战和加强运营的监管期望,这就要求保险公司将风险管理与业务经营更紧密地联系起来。随着新的渠道和先进技术的应用,向客户交付产品或服务的渠道、流程、所需工具和工作模式也在督促着保险行业不断变革,保险机构操作风险管理应紧密跟随、动态融合,并发挥积极作用。

重点领域

1.操作风险偏好

保险机构在公司整体风险偏好体系的基础上,建立操作风险偏好、风险容忍度和风险限额三层级架构,针对整体操作风险和关键风险领域,明确差异化风险策略。大多数保险公司在三个层级均已明确操作风险管理要求,但未良好的兼顾“定性、定量指标并重”的要求。

行业关注:定性与定量

问题1:除定性的操作风险偏好要求外,是否已运用模型工具,制定定量操作风险评估要求?

问题2:是否形成了超限额管理闭环?

2.关于计量方法的探讨一直在路上

国际保险监管机构仍在寻求更为科学准确的操作风险的计量方法,当前条件尚不支持明确统一标准

IAIS:全球保险资本标准(ICS)

► IAIS分别于2015年、2016年、2017年和2019年开展了4轮量化测试;

► 操作风险计量规则自ICS 1.0发布以来已持续带来了很多国际上的讨论,由于各国国情和管理基础的不同,仍未统一标准;

► ICS 2.0基于风险因子法计量操作风险,分别对保费、负债、增长幅度设置风险因子。

欧洲偿付能力(Solvency II)

► 欧盟Solvency II,充分借鉴了银行巴塞尔协议,建立以风险为导向的全面衡量保险公司各类风险的三支柱监管框架;

► 在欧盟范围内,一些保险公司已经有了较为成熟的操作风险资本计量内部模型;一些保险公司仍处于数据的收集和分类阶段。

3.运营韧性建设

近年来,“运营韧性”一词不断被行业提及。运营韧性可以用多种方式描述,并且受到保险公司内部许多因素的影响,被认为是一个广泛的、不断发展的管理领域。各地的监管机构关注保险公司的运营韧性,国际上也通过各种指导方针和讨论文件提出了对于信息技术、网络安全、业务连续性和外包等相关重点领域的监管期望。

外部风险事件驱动

► 为了提升危机应变能力,国际上许多保险公司积极探索提升运营韧性;

► 体现在在管理层层面增加沟通讨论,包括运营问题的管理和解决、外包有效性评估、风险管理职能范围内每个领域关键风险指标的监控等。

内部薄弱管理环节

► 当危机足以引起运营中断时,可能需启动恢复计划;

► 在危机事件应对期间,有效运营的能力有限,外部服务提供方可能无法满足持续提供服务的需求。

主要考虑事项

► 在运营、决策、业务模式和工作方式中建立韧性,使公司能够经受住未来的干扰;

► 提高组织防御和恢复破坏性事件的能力,无论是灾难、网络攻击还是人为错误。

行业关注:与操作风险管理体系融合

问题1:是否理解运营韧性管理理念,并建立配套管理机制?

问题2:是否可以针对现行运营框架,准确评估管理漏洞?

问题3:是否能将运营韧性理念融入运营模式变革需求?

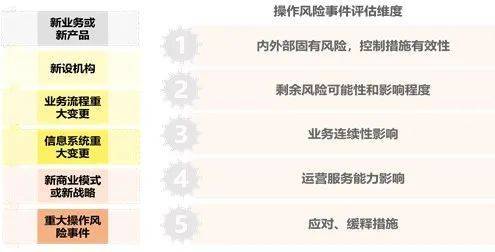

4.操作风险事件管理

重大事件的评估范围包括可能引发操作风险的公司经营管理重要事项,以及已经达到一定影响的重大操作风险事件,可通过明确定量标准,如风险金额、损失金额,也可通过其他定性标准,如数据丢失、运营中断、人员重大违法违规等对上述事件进行筛选,从而评估重大事件的影响,支持决策层进行决策。

行业关注:重大事件评估

问题1:是否明确了重大事件清单及标准?是否建立了重大事件评估模型?

问题2:评估结论是否能有效支持其他经营管理决策,嵌入系统,实现重大事件的及时监控?

安永智能风控系统解决方案演示:操作风险事件管理

5.外包风险管理

在快速的技术创新和全球化环境的支持下,保险机构越来越多地将部分非核心业务或职能转移给第三方服务机构,作为提高运营效率、降低成本和实现战略目标的一种手段。

监管机构也尤其意识到,因为保险公司和受托方对所提供的服务和数据的传输负有共同责任,所以对保险行业外包的依赖不仅带来了额外的风险,也影响到公司在发生业务中断时是否在恢复阶段保持关键职能和流程业务连续性的能力。

外部风险的管理涉及核保、销售、理赔、信息技术服务、数据分析等领域,管理策略需符合业务战略、市场环境、公司自身资源能力以及公司风险管理能力和风险偏好。

行业关注:工具建设

问题1:是否建立了服务供应商管理体系及供应商库,针对外包类型和重要性程度,明确不可外包业务范围;制定供应商分类、分级原则,并制定针对性管控要求?

问题2:是否制定了应急管理方案,以及时应对突发事件,从而不影响业务连续性?

安永智能风控系统解决方案演示:外部风险管理

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。